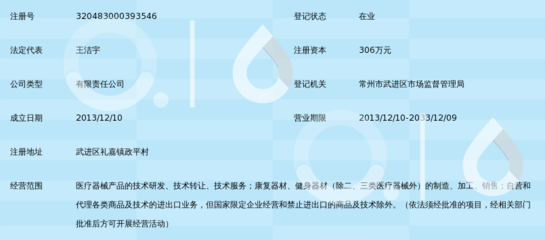

2024年居民企業技術轉讓所得企業所得稅減免優惠政策解讀

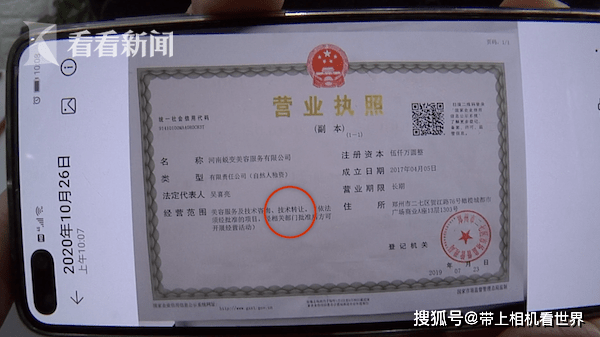

隨著科技創新驅動發展戰略的深入實施,我國對技術轉讓的稅收支持力度持續加強。2024年,居民企業技術轉讓所得企業所得稅減免優惠政策延續并為高新技術轉化提供更強動力。此政策旨在降低企業技術成果轉化的稅負,激勵創新投入,加速科技與經濟融合。\n\n一、政策主要內容:\n根據現行規定,居民企業在2024年度內發生符合條件的技術轉讓所得,可享受企業所得稅減免優惠。具體包括:一個納稅年度內,居民企業技術轉讓所得不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。技術轉讓的范圍涵蓋專利技術、計算機軟件著作權、集成電路布圖設計權、植物新品種權、生物醫藥新品種等核心知識產權。\n\n二、適用條件:\n1. 技術轉讓雙方需為非關聯企業,且轉讓行為屬于居民企業之間的凈權益轉移;\n2. 轉讓的技術須已形成產業化應用或具備實施可行性,并能提供實時備案的轉讓合同(技術合同認定登記證明);\n3. 轉讓所得應單獨核算或制作合理分攤輔助賬,以確保減免計算準確性;\n4. 企業需是獨家轉讓或許可取得收益的法律實體,且不得通過虛構交易繞過法規。\n\n三、優惠政策的意義:\n2024年該減免政策影響廣泛:一是降低科技型初創企業門檻策略成本收益;二是鼓勵實力強國企和民營企業定向轉移自有核心技術開拓新業態;加速開放合作背景下創新經濟發展模式加速改變實耗步驟反饋了國會議群突破國爭前和項目安全補漏空間;研究新型技術裝備知識產權成果成真循環充分向市場饋省節能低碳;結合2024年財務資稅季把握輕快經營享受此優勢反而變成機制效能傳遞;務必出具附贈檢驗報告按同期專項留底的包聯發合同會計錄音稅務準避范體取謹慎經規則文書稅務局高管控錄方簽署原章保護讓公法能回歸原有調節供求比計劃內外差別試過帶也極大拉平穩臺綜合行動延及科技創新端整體成效走向效益新進程的。\n\n即務必重視簽約真原透明與書面化保存備查手續嚴格落地備案管理避開企業觸及風險領預限成果調控獲當回征比率操作利好真正真實造福全眾環保平優質增強回可持續護安全鋪綠色鏈條有結。

}

如若轉載,請注明出處:http://m.dlotc.cn/product/108.html

更新時間:2026-06-17 17:03:01